.png)

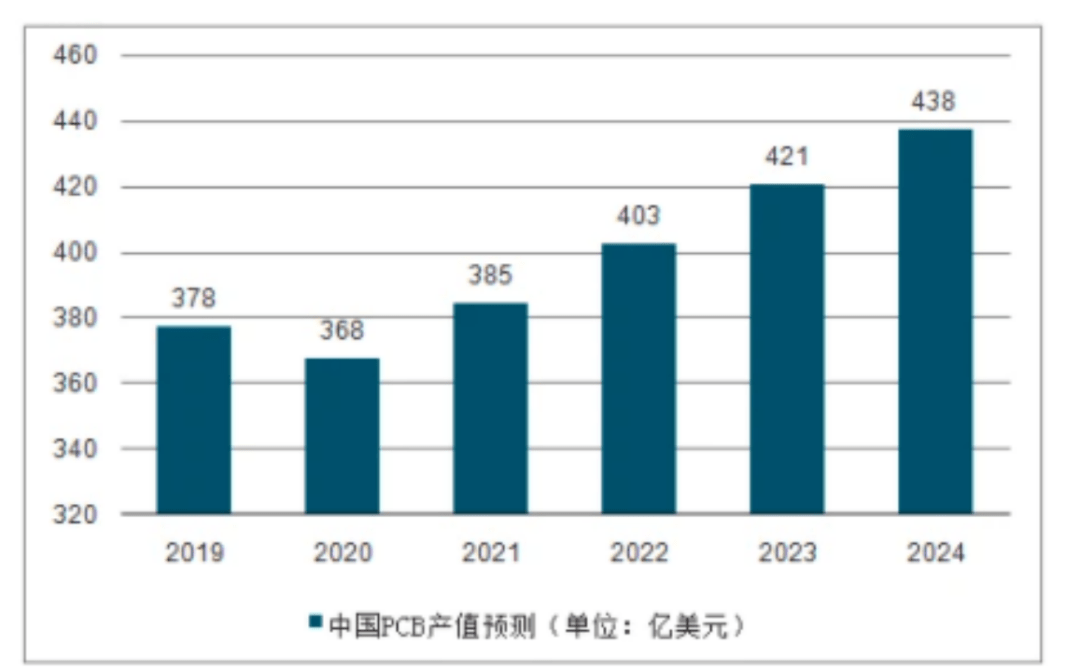

这几年,全世界的PCB市场都向中国转移,似乎疫情也没影响我国的PCB市场增长。

2019年受全球智能手机市场趋近饱和的影响,PCB销量也曾经略有下滑趋势,但新能源领域横空出世,成为生力军,2021年我国PCB行业市场规模已超过430亿美元,到2026 年,预计我国PCB产值将达到 546 亿美元,这是多么恐怖的上涨空间!

而且PCB行业的下游产业涵盖范围相当广泛,涉及一般消费性电子科技类产品、信息、通讯,甚至航天科学技术产品等领域等,而随着5G、大数据、云盘算、人工智能、物联网等行业快速生长,以及工业配套、成本等优势,可以说我国PCB行业的市场规模远没有到顶,接下来也将进一步攀升。

人口多,密度大,我国智能手机的PCB市场是YYDS,永远的神。由于其普及性,市场需求方面在全球也是一骑绝尘。

目前的智能手机一般都会采用的是柔性电路板。十年前的数据统计,在2010年全球的15亿部手机中,中国大陆生产了9亿部,这也是当年中国大陆PCB市场迅速增加的重要原因。

2010年全球HDI板(高密度互连(HDI)制造式印刷电路板)产值达到125.2亿美元,其中日本以37.5亿美元居第一,中国大陆为37.4亿美元,几乎与日本持平。中国大陆在2001年HDI板产值仅为1.2亿美元,10年增长了30多倍。中国台湾为24.22亿美元、韩国为18.2亿美元,紧随其后。美国、欧洲及别的地方HDI板产值都非常小,仅为2.35亿美元、2亿美元及3.53亿美元。

2010年以后,随着以iPhone、HTC为代表的智能手机走俏市场,推动了PCB行业更快发展。智能手机的逐渐普及不仅成为一种新的电子消费时尚,而是每个人的必需品,这给了PCB生产厂商带来大量的定单,预计2023年全球电路板市场规模约为 700-750 亿美元,相较十年前是不是不可同日而语?

还是受近年来5G通信的加快速度进行发展,2018年之后,我国的移动通信基站设备产量也快速上升。

不同于4G基站,5G时代为满足增强移动宽带、大规模物联网和低时延高可靠物联网三大要求,并提高资源利用率,将基站结构做了一定的改变,改善之后的5G基站PCB数量是4G的3.2倍。

2022-2023是5G基站铺设的高峰年度,大量通信基站的建设也带来PCB市场的高峰值,2022年上半年,我国移动通信基站设备产量达402.07万射频模块,同比增长19.8%。预计年度需求约为210-240亿元(其中中国大陆约占50%-60%),相比于4G时代的80亿元,也是接近3倍的提升。

汽车电子在近年来异军突起,也带动了PCB市场的提升。受到新能源汽车产销两旺的影响,汽车电子化程度慢慢的升高,同时,汽车的智能化、电动化也推动汽车电子市场规模的增长。

汽车电子科技类产品的PCB通常分为两类,一种是汽车电子控制装置在与车辆上的机械系统的合作,比如电子燃油喷射系统,防抱死制动系统(ABS),防滑控制(ASC),牵引力控制,电子控制悬架(ECS),电子自动变速器(EAT)和电子助力转向(EPS)等,这是传统的燃油车就有的PCB领域。

另一种就是近年来的智能汽车领域发展高度需求的,可独立用于汽车环境且与汽车性能无关的车载汽车设备,包括汽车信息系统或车载计算机,GPS系统,汽车视频系统,车载通信系统和互联网设备等等,这些功能都一定要通过由HDI PCB进行信号传输和控制来实现。

跟智能手机的8层或10层PCB的制造工艺不同,汽车电子领域的HDI PCB大体上分为单层HDI PCB,双层构建PCB和三层积层PCB。

2021年中国汽车电子市场规模达1104亿美元,预计2022年中国汽车电子市场规模将进一步增长至1181亿美元,如此高的增长点也是不容小觑。

至于其他消费类电子科技类产品、物联网,甚至航空航天领域近年来也推动了PCB市场的有力增速,比如可穿戴设备出货量持续增长给柔性电路板产品带来了持续的增量,预计随元宇宙概念的发酵,可穿戴设备市场的进一步扩容,我国的PCB市场规模也将进一步扩大。

上图是我国的PCB排名前十的企业,也基本上代表了这个行业的市场分配格局。

排名第一的东山精密主体业务涉及电子电路领域、光电显示领域、精密制造领域,产品大范围的应用于手机、新能源汽车等。

就在8月份,东山精密宣布拟投资13亿元加码新能源后马上又收购晶端显示精密电子(苏州)有限公司(简称苏州晶端)100%股权。

可以说近年来东山精密通过外延并购和内生发展相结合的方式来完善产业和产品结构,突破自身发展瓶颈,持续导入能带来新利润增长点的优势产业。

仅仅2022年上半年,东山精密电子电路产品就收入90.49亿元,占比62.21%,毛利率为16.51%,除面向国内市场外,上半年东山精密的海外拓展团队已完成进驻墨西哥基地,并慢慢的开始逐步占领市场。

鹏鼎控股一直是在高端电路板领域来打造核心竞争力。今年前三季度鹏鼎控股继续围绕布局高端产品做投入,资本开支约35.61亿元,用来建设淮安第三园区,提升高端HDI及SLP类载板产品产能,对汽车电子与服务器产品做产线自动化改造、产能去瓶颈和工艺升级等。

同时,鹏鼎还在持续开发新产品、新技术和新领域,扩展其产业版图。在汽车领域,有电池软板、自驾域控制器等在内的多款车载产品批量供货。在AI服务器方面,其在淮安一园区建设专用生产线,还与全球领先品牌厂商合作,成为AI市场的重要PCB供应商。

排名第三的生益科技则是PCB产业里的集材供应商,自主生产覆铜板、半固化片、绝缘层压板、金属基覆铜箔板、涂树脂铜箔、覆盖膜类等高端电子材料。产品主要供制作单、双面线路板及高多层线路板。

生益的优势是与全球有名的公司合作,目前已获得博世、联想、索尼、飞利浦等有名的公司的合作认证,拥有较大的竞争优势,产品也销往美洲、欧洲、韩国、日本、东南亚等世界多个国家和地区。根据美国Prismark调查研究机构对于全球硬质覆铜板的统计和排名,从2013年至今,生益科技硬质覆铜板销售总额已持续保持全球第二,可以说在全球PCB的市场格局里,实力都数一数二。

以上是排名前三的企业,其实截止今年9月,我国已经有34家PCB上市公司陆续发布了上半年业绩报告,从业绩报告中能够准确的看出行业的整体经营情况都实现了10%以上收入增长。

从应用领域来讲,下游消费电子和汽车电子领域是PCB行业新的需求增长点,而从研发技术方面来看,未来“轻、薄、短、小”是行业技术发展大方向。

2020年,中国大陆地区的PCB厂商产能占全球份额的53.4%,而据A股PCB上市公司公示信息,至2023年中国内地将有1300亿元左右新产值开出。

作为现代电子设备的重要组成部分,由于贴片元器件体积小,安装密度大,这就要求PCB板的集成度慢慢的升高,而5G时代,机器视觉的兴起,无疑推动了PCB产业增速迭代的步伐。

芯片行业有摩尔定律,PCB是相同。在高频高速领域,对PCB板有以下三个高要求:低介电常数,低散逸因子,低粗糙度。

可以说,从市场营销到技术壁垒,结合多方面来看,我国已经具备加快速度进行发展PCB产业的所有条件,也一步步成为了全球PCB行业的主要战场了。

半导体工程师半导体经验分享,半导体成果交流,半导体信息发布。半导体行业动态,半导体从业者职业规划,芯片工程师成长历程。